Informação Útil

Diferença: Prédios Rústicos e Urbanos

20/03/26Por Francisco Gonçalves

Descubra as diferenças entre prédios rústicos e urbanos em Portugal e saiba como alterar um artigo rústico para urbano, com informação prática sobre documentos e passos.

Principais Diferenças Fiscais e Direitos Associados

O que é o IMI?

O Imposto Municipal sobre Imóveis (IMI) é um imposto anual cobrado aos proprietários de imóveis em Portugal. Baseia-se no valor patrimonial tributário (VPT) do imóvel e a sua taxa é definida por cada município. O objetivo do IMI é financiar as autarquias locais, sendo aplicado de forma diferente conforme o tipo de prédio: rústico ou urbano. O regime jurídico do imposto está previsto no Código do Imposto Municipal sobre Imóveis (CIMI).

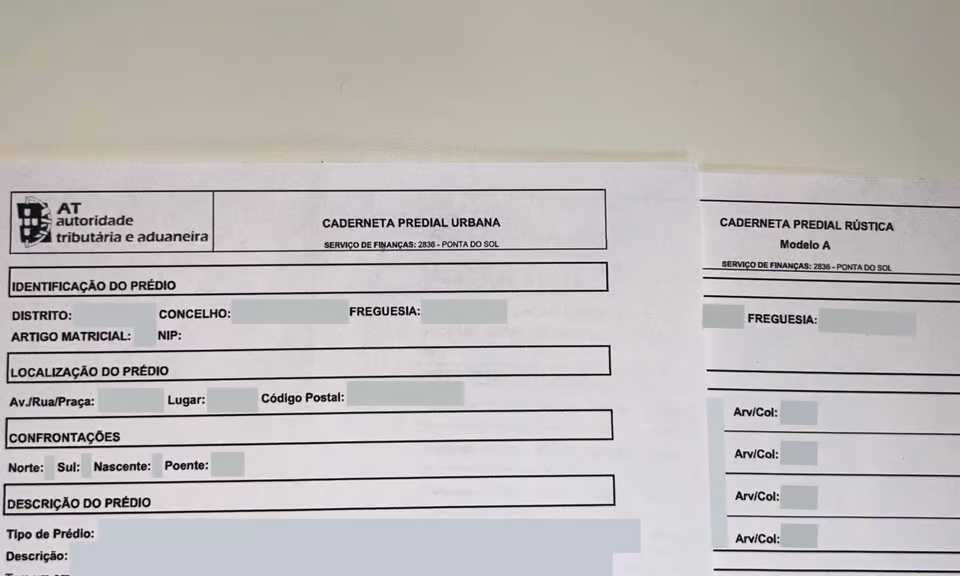

O que é um Prédio Rústico?

São considerados prédios rústicos os terrenos destinados a fins agrícolas, silvícolas ou pecuários, situados fora dos aglomerados urbanos (ou dentro, se legalmente limitados a esses usos), incluindo as construções, águas e plantações a eles afetos. A definição consta do Artigo 3.º, Capítulo I, Incidência, do CIMI.

Direito de Preferência em Prédios Rústicos

Na venda de um prédio rústico, os proprietários de terrenos confinantes têm direito de preferência. Isto significa que devem ser notificados da intenção de venda e têm prioridade na compra do imóvel, desde que os prédios se encontrem na mesma freguesia ou em freguesias limítrofes e fora de áreas urbanas. Este direito encontra-se previsto no artigo 1380.º do Código Civil Português .

Tributação de um Prédio Rústico

O IMI aplica-se com uma taxa anual de 0,8% sobre o valor patrimonial tributário (VPT) do imóvel. Esta taxa é fixa em todo o território nacional e o pagamento é feito anualmente, podendo ser dividido em até três prestações (abril, julho e novembro).

O que é um Prédio Urbano?

Um prédio urbano é aquele que se destina à habitação, comércio, serviços ou indústria. Está normalmente inserido em malha urbana, dispõe de infraestruturas como água, eletricidade e saneamento, e é edificado ou tem potencial para construção. A definição encontra-se no artigo 4.º, Incidência, do CIMI.

Tributação de um Prédio Urbano

O IMI incide sobre o valor patrimonial tributário (VPT) com uma taxa anual variável entre 0,3% e 0,45%, consoante o município. Esta taxa pode ser reduzida para famílias com dependentes a cargo, conforme previsto no artigo 112.º, Capítulo X, Taxas, do CIMI.

Tributação de Prédios Mistos

Nos casos em que um prédio é constituído por uma parte rústica e uma parte urbana, os chamados prédios mistos, ele é composto por dois artigos distintos: um artigo urbano e um artigo rústico. Cada um destes artigos é avaliado e tributado separadamente pela Autoridade Tributária.

Isenção de IMI por Baixo Valor do Imóvel

Alguns proprietários estão isentos de pagar IMI quando o valor e o rendimento do agregado familiar são reduzidos.

A isenção permanente aplica-se se o valor patrimonial total dos imóveis do agregado não ultrapassar 10 × 14 × IAS e o rendimento bruto anual for inferior a 2,3 × 14 × IAS.

Estas regras estão previstas no Capítulo II, Isenção, artigo 11.º-A do CIMI.

Valor do IAS (Indexante dos Apoios Sociais):

O IAS para 2025 está fixado em 522,50 €, conforme a Portaria n.º 6-B/2025/1, de 6 de janeiro.

Alteração de um Artigo Rústico para Urbano

A alteração de um artigo rústico para urbano pode trazer várias vantagens, sobretudo quando existe intenção de construir ou valorizar o imóvel. Entre as principais vantagens estão:

Menor risco de problemas com o direito de preferência

Nos terrenos rústicos é comum existirem complicações legais relacionadas com o direito de preferência de vizinhos ou confinantes. Muitas vezes a comunicação obrigatória não é feita corretamente, o que pode levar à impugnação da venda mesmo depois da escritura.

Ao comprar ou vender um terreno urbano, este risco praticamente desaparece, tornando a transação mais segura. Por isso, é frequentemente recomendável adquirir terrenos urbanos.

Maior valorização do imóvel

Um artigo urbano tende a ter um valor patrimonial superior ao de um rústico, refletindo-se numa valorização significativa no mercado imobiliário.

Possibilidade de construção

Ao passar a urbano, o terreno pode permitir a construção de habitação, comércio ou serviços, dependendo do plano diretor municipal (PDM). Isto aumenta o potencial de utilização do imóvel.

Maior facilidade em obter financiamento

Imóveis urbanos são geralmente mais aceites como garantia bancária, facilitando pedidos de crédito para construção ou investimento.

Potencial para arrendamento ou exploração económica

Com a classificação urbana, torna-se possível desenvolver projetos que geram rendimento, como habitação, estabelecimentos comerciais ou serviços.

Regularização e enquadramento legal

A alteração permite que o imóvel esteja conforme o uso efetivo, evitando incompatibilidades ou limitações legais associadas a terrenos rústicos.

Processo de alteração do artigo

A alteração de um artigo rústico para urbano pode ser efetuada através do preenchimento da Declaração Modelo 1 de IMI, disponível em formato PDF no Portal das Finanças: Modelo 1 do IMI (PDF).

Esta declaração pode ser submetida online ou entregue presencialmente através do Portal das Finanças.

1. Projeto de arquitetura aprovado

2. Parecer de viabilidade construtiva, emitido pela Câmara Municipal do concelho onde o prédio se encontra.

Este parecer confirma que o terreno pode ser classificado como urbano, desde que o projeto cumpra o Plano Diretor Municipal (PDM).

Contacta-nos se precisares de ajuda com este processo.

O que é o IMI?

O Imposto Municipal sobre Imóveis (IMI) é um imposto anual cobrado aos proprietários de imóveis em Portugal. Baseia-se no valor patrimonial tributário (VPT) do imóvel e a sua taxa é definida por cada município. O objetivo do IMI é financiar as autarquias locais, sendo aplicado de forma diferente conforme o tipo de prédio: rústico ou urbano. O regime jurídico do imposto está previsto no Código do Imposto Municipal sobre Imóveis (CIMI).

O que é um Prédio Rústico?

São considerados prédios rústicos os terrenos destinados a fins agrícolas, silvícolas ou pecuários, situados fora dos aglomerados urbanos (ou dentro, se legalmente limitados a esses usos), incluindo as construções, águas e plantações a eles afetos. A definição consta do Artigo 3.º, Capítulo I, Incidência, do CIMI.

Direito de Preferência em Prédios Rústicos

Na venda de um prédio rústico, os proprietários de terrenos confinantes têm direito de preferência. Isto significa que devem ser notificados da intenção de venda e têm prioridade na compra do imóvel, desde que os prédios se encontrem na mesma freguesia ou em freguesias limítrofes e fora de áreas urbanas. Este direito encontra-se previsto no artigo 1380.º do Código Civil Português .

Tributação de um Prédio Rústico

O IMI aplica-se com uma taxa anual de 0,8% sobre o valor patrimonial tributário (VPT) do imóvel. Esta taxa é fixa em todo o território nacional e o pagamento é feito anualmente, podendo ser dividido em até três prestações (abril, julho e novembro).

O que é um Prédio Urbano?

Um prédio urbano é aquele que se destina à habitação, comércio, serviços ou indústria. Está normalmente inserido em malha urbana, dispõe de infraestruturas como água, eletricidade e saneamento, e é edificado ou tem potencial para construção. A definição encontra-se no artigo 4.º, Incidência, do CIMI.

Tributação de um Prédio Urbano

O IMI incide sobre o valor patrimonial tributário (VPT) com uma taxa anual variável entre 0,3% e 0,45%, consoante o município. Esta taxa pode ser reduzida para famílias com dependentes a cargo, conforme previsto no artigo 112.º, Capítulo X, Taxas, do CIMI.

Tributação de Prédios Mistos

Nos casos em que um prédio é constituído por uma parte rústica e uma parte urbana, os chamados prédios mistos, ele é composto por dois artigos distintos: um artigo urbano e um artigo rústico. Cada um destes artigos é avaliado e tributado separadamente pela Autoridade Tributária.

Isenção de IMI por Baixo Valor do Imóvel

Alguns proprietários estão isentos de pagar IMI quando o valor e o rendimento do agregado familiar são reduzidos.

A isenção permanente aplica-se se o valor patrimonial total dos imóveis do agregado não ultrapassar 10 × 14 × IAS e o rendimento bruto anual for inferior a 2,3 × 14 × IAS.

Estas regras estão previstas no Capítulo II, Isenção, artigo 11.º-A do CIMI.

Valor do IAS (Indexante dos Apoios Sociais):

O IAS para 2025 está fixado em 522,50 €, conforme a Portaria n.º 6-B/2025/1, de 6 de janeiro.

Alteração de um Artigo Rústico para Urbano

A alteração de um artigo rústico para urbano pode trazer várias vantagens, sobretudo quando existe intenção de construir ou valorizar o imóvel. Entre as principais vantagens estão:

Menor risco de problemas com o direito de preferência

Nos terrenos rústicos é comum existirem complicações legais relacionadas com o direito de preferência de vizinhos ou confinantes. Muitas vezes a comunicação obrigatória não é feita corretamente, o que pode levar à impugnação da venda mesmo depois da escritura.

Ao comprar ou vender um terreno urbano, este risco praticamente desaparece, tornando a transação mais segura. Por isso, é frequentemente recomendável adquirir terrenos urbanos.

Maior valorização do imóvel

Um artigo urbano tende a ter um valor patrimonial superior ao de um rústico, refletindo-se numa valorização significativa no mercado imobiliário.

Possibilidade de construção

Ao passar a urbano, o terreno pode permitir a construção de habitação, comércio ou serviços, dependendo do plano diretor municipal (PDM). Isto aumenta o potencial de utilização do imóvel.

Maior facilidade em obter financiamento

Imóveis urbanos são geralmente mais aceites como garantia bancária, facilitando pedidos de crédito para construção ou investimento.

Potencial para arrendamento ou exploração económica

Com a classificação urbana, torna-se possível desenvolver projetos que geram rendimento, como habitação, estabelecimentos comerciais ou serviços.

Regularização e enquadramento legal

A alteração permite que o imóvel esteja conforme o uso efetivo, evitando incompatibilidades ou limitações legais associadas a terrenos rústicos.

Processo de alteração do artigo

A alteração de um artigo rústico para urbano pode ser efetuada através do preenchimento da Declaração Modelo 1 de IMI, disponível em formato PDF no Portal das Finanças: Modelo 1 do IMI (PDF).

Esta declaração pode ser submetida online ou entregue presencialmente através do Portal das Finanças.

1. Projeto de arquitetura aprovado

2. Parecer de viabilidade construtiva, emitido pela Câmara Municipal do concelho onde o prédio se encontra.

Este parecer confirma que o terreno pode ser classificado como urbano, desde que o projeto cumpra o Plano Diretor Municipal (PDM).

Contacta-nos se precisares de ajuda com este processo.

Precisa de Ajuda?

Tem uma dúvida sobre o mercado imobiliário?

Perguntas e RespostasTem um pedido específico?

Pedido específico? Contacte-nosMais Informação Útil

Informação Útil

17/05/26 • Francisco Gonçalves

Porque o CPCV em Portugal Não Basta

Não perca o seu sinal ao comprar casa em Portugal. Descubra os riscos do contrato promessa (CPCV) e como o Registo Provisório protege o seu dinheiro até à escritura.

Ler Artigo

Informação Útil

05/04/26 • Nuno Pereira

O Futuro do Alojamento Local no Funchal

As novas regras para o Alojamento Local estão a transformar o mercado imobiliário da Madeira. O que é que isto significa para quem investiu, para quem quer comprar e para o futuro dos preços na ilha?

Ler Artigo

Informação Útil

01/03/26 • Francisco Gonçalves

PDM Ponta do Sol: Consulta e Análise

Aceda e consulte o PDM da Ponta do Sol. Saiba como identificar zonas, restrições e oportunidades no Plano Diretor Municipal de forma simples e direta.

Ler Artigo