Informação Útil

Porque o CPCV em Portugal Não Basta

17/05/26Por Francisco Gonçalves

Não perca o seu sinal ao comprar casa em Portugal. Descubra os riscos do contrato promessa (CPCV) e como o Registo Provisório protege o seu dinheiro até à escritura.

Guia Essencial: O que é um CPCV e que precauções tomar em Portugal?

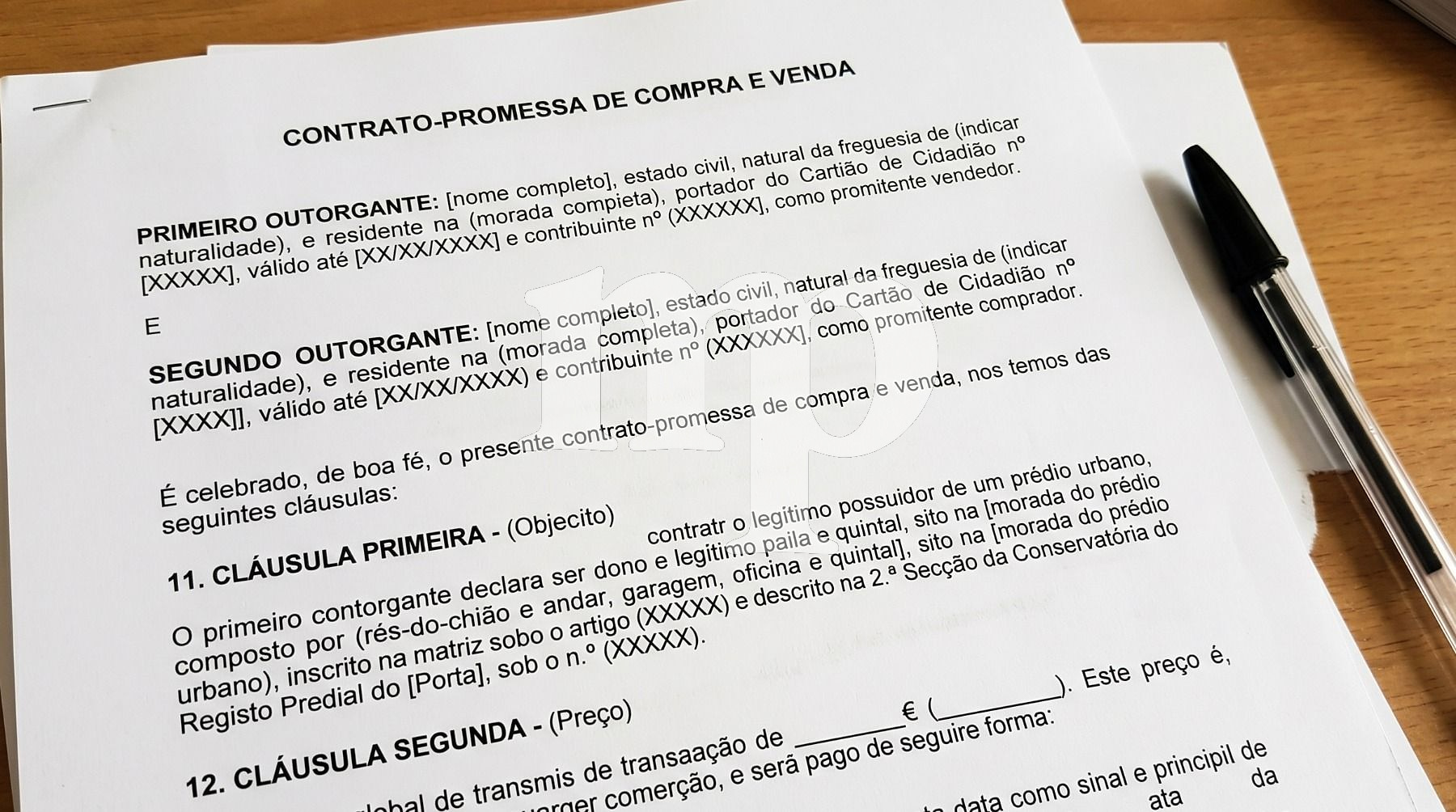

Comprar uma casa em Portugal é um passo muito importante que exige, quase sempre, a celebração de um contrato preparatório: o CPCV.

O que é um CPCV?

O Contrato-Promessa de Compra e Venda (CPCV) é um acordo com valor legal estabelecido entre os vendedores e os compradores de um imóvel. Este documento permite a reserva da propriedade através da entrega de um valor inicial (o sinal).

Esta reserva efetiva-se porque o sinal fica protegido pelas cláusulas do contrato, garantindo que ambas as partes sofrem uma penalização caso falhem o acordo por motivos injustificados (regra geral, se o comprador desistir perde o sinal; se o vendedor desistir, tem de o devolver em dobro). O CPCV pode e deve incluir várias cláusulas de salvaguarda, como a devolução do sinal em singelo (na sua totalidade) caso o crédito bancário do comprador seja reprovado.

O grande objetivo do CPCV é blindar o negócio e reduzir ao máximo a probabilidade de outro comprador ficar com o imóvel em questão durante o período de preparação e agendamento da escritura pública final.

Apesar de ser um instrumento poderoso que simplifica e confere segurança ao processo de compra, o contrato por si só muitas vezes não basta. Deixamos-lhe uma lista de precauções e "check-ups" essenciais a ter em conta antes de assinar um contrato-promessa em Portugal:

Checklist de Precauções ao Assinar um CPCV

1. Reconhecimento de Assinaturas

As assinaturas devem ser sempre reconhecidas presencialmente por um advogado, solicitador ou notário. Ao assinar um CPCV em Portugal, deve ter a certeza absoluta de que a identidade de todas as partes foi confirmada legalmente. Mais à frente, caso o vendedor falhe com a sua parte e seja necessário recorrer à via legal, não quererá que haja margem para dúvidas sobre a validade das assinaturas.

2. Faça o Registo Provisório de Aquisição (Vale cada cêntimo!)

Sejamos totalmente honestos: com um custo a rondar os 200€ a 250€, este é o dinheiro mais bem gasto de todo o processo. É um valor irrisório face ao preço de uma casa e compra-lhe uma segurança jurídica enorme. Se tiver apenas um CPCV na gaveta e aguardar meses pela escritura, fica exposto a três grandes riscos que o contrato, por si só, não consegue travar:

• Penhoras "Surpresa": Imagine que o vendedor tem dívidas às Finanças, à Segurança Social ou a um banco. Se durante o tempo em que espera pela escritura o imóvel for penhorado por esses credores, a penhora fica registada antes da sua compra. O facto de ter um CPCV assinado não impede o Estado ou o banco de penhorarem a casa.

• Venda a Terceiros (Burlas): Um vendedor de má-fé pode assinar um CPCV consigo hoje, receber o seu sinal, e amanhã ir fazer a escritura do mesmo imóvel com outra pessoa. Como essa pessoa fez a escritura e a registou, a casa passa a ser dela. O seu CPCV não anula essa venda.

• Insolvência ou Falecimento do Vendedor: Se o vendedor for declarado insolvente ou falecer antes da escritura, o imóvel pode entrar para a massa insolvente ou para os herdeiros.

Como o Registo Provisório resolve isto: Ao fazer este registo, a Conservatória coloca uma anotação na certidão do imóvel que avisa publicamente que a casa está prometida a si. A magia deste registo é que ele "congela" a prioridade. Quando for fazer a escritura final, os efeitos da compra retroagem (andam para trás no tempo) até à data em que fez o Registo Provisório, protegendo-o de tudo o que possa ter acontecido pelo meio.

3. Confirme a Titularidade do Imóvel

Tenha a certeza de que todas as partes que detêm o imóvel (proprietários e respetivos cônjuges, se aplicável) constam na Certidão de Teor, estão identificados no CPCV e assinam o documento. Se recorrer ao reconhecimento de assinaturas (ponto 1), o profissional responsável ajudará a salvaguardar este aspeto.

4. Transparência nas Contas Bancárias

Verifique se ambas as contas bancárias (o IBAN de origem de onde transfere o sinal e o IBAN de destino que o recebe) constam expressamente no texto do contrato-promessa. Isto cria um rastro documental à prova de bala de que cumpriu a sua parte financeira.

5. Afastamento Expresso da "Execução Específica"

Por recomendação de muitos advogados, deve ponderar inserir uma cláusula que afaste expressamente o regime da execução específica (artigo 830.º do Código Civil). Ao abdicar desta via, garante que, caso a sua vida sofra um imprevisto grave e não consiga avançar para a escritura, o seu risco máximo será "apenas" a perda do sinal, evitando ser arrastado para longos processos em tribunal onde o poderiam forçar a comprar um imóvel que já não pode pagar.

6. Cláusula de Aprovação de Financiamento

Se vai recorrer a crédito habitação, é obrigatório incluir uma condição suspensiva que determine que o contrato só é válido se o banco aprovar o crédito. Assim, se o banco recusar o empréstimo, o sinal é-lhe devolvido na totalidade e não perde o seu dinheiro.

7. Prazos e Cláusula de Tolerância

O CPCV deve ter uma data limite clara para a realização da escritura (ex: 90 dias). No entanto, inclua uma "cláusula de tolerância" (ex: 30 dias adicionais) para precaver eventuais atrasos burocráticos de bancos ou conservatórias que não sejam culpa de nenhuma das partes.

8. Declaração de Não Dívida ao Condomínio

Se for uma fração autónoma (apartamento), obrigue o vendedor no CPCV a apresentar, no dia da escritura, uma declaração do administrador do condomínio a comprovar que o imóvel tem as quotas e despesas todas em dia, para não herdar dívidas passadas.

9. Identificação e Verificação da Documentação Legal

Um imóvel não é feito apenas de paredes, mas também de legalidade. O texto do CPCV deve identificar inequivocamente os números, as datas de emissão e as entidades emissoras de toda a documentação obrigatória do imóvel, garantindo que tudo está em ordem.

Confirme que o contrato menciona:

• Licença de Utilização (ou isenção): Embora o recente Simplex Urbanístico tenha dispensado a sua apresentação obrigatória no momento da escritura, a responsabilidade de vender um imóvel legalizado continua a ser do vendedor. O CPCV deve referenciar o alvará de utilização e incluir uma declaração do vendedor a atestar que não foram feitas obras ilegais.

• Certificado Energético: A sua emissão é obrigatória para a comercialização. O contrato deve indicar expressamente a classe energética atribuída e o número de registo do certificado.

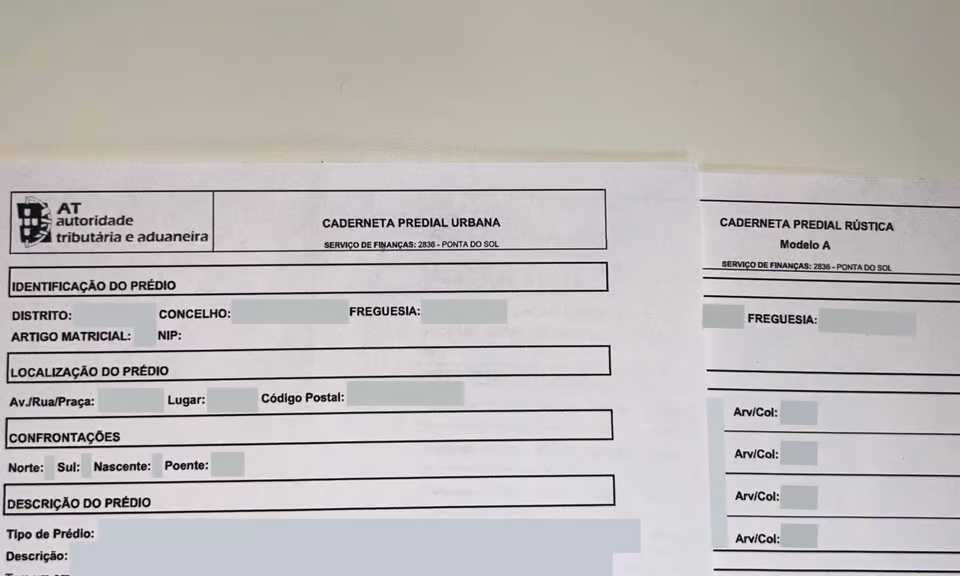

• Caderneta Predial Urbana e Certidão Permanente: Devem estar referenciadas para assegurar que as áreas registadas fiscalmente e na Conservatória correspondem exatamente à realidade física da casa.

• Ficha Técnica da Habitação (FTH): Documento obrigatório a constar no processo se a licença de utilização do imóvel for posterior a 30 de março de 2004.

10. Inventário Detalhado da Mobília e Equipamentos (O Recheio)

Se ficou acordado que o imóvel é vendido com recheio (seja a mobília completa, apenas alguns móveis ou os eletrodomésticos da cozinha), isto nunca deve ficar apenas "de palavra". O CPCV deve incluir uma cláusula específica ou, idealmente, um anexo descritivo com o inventário completo de tudo o que fica na casa. Se possível, discrimine marcas, modelos e o estado de conservação de equipamentos pesados. Caso contrário, arrisca-se a receber as chaves e encontrar a casa totalmente despida, sem qualquer base legal para reclamar.

Comprar uma casa em Portugal é um passo muito importante que exige, quase sempre, a celebração de um contrato preparatório: o CPCV.

O que é um CPCV?

O Contrato-Promessa de Compra e Venda (CPCV) é um acordo com valor legal estabelecido entre os vendedores e os compradores de um imóvel. Este documento permite a reserva da propriedade através da entrega de um valor inicial (o sinal).

Esta reserva efetiva-se porque o sinal fica protegido pelas cláusulas do contrato, garantindo que ambas as partes sofrem uma penalização caso falhem o acordo por motivos injustificados (regra geral, se o comprador desistir perde o sinal; se o vendedor desistir, tem de o devolver em dobro). O CPCV pode e deve incluir várias cláusulas de salvaguarda, como a devolução do sinal em singelo (na sua totalidade) caso o crédito bancário do comprador seja reprovado.

O grande objetivo do CPCV é blindar o negócio e reduzir ao máximo a probabilidade de outro comprador ficar com o imóvel em questão durante o período de preparação e agendamento da escritura pública final.

Apesar de ser um instrumento poderoso que simplifica e confere segurança ao processo de compra, o contrato por si só muitas vezes não basta. Deixamos-lhe uma lista de precauções e "check-ups" essenciais a ter em conta antes de assinar um contrato-promessa em Portugal:

Checklist de Precauções ao Assinar um CPCV

1. Reconhecimento de Assinaturas

As assinaturas devem ser sempre reconhecidas presencialmente por um advogado, solicitador ou notário. Ao assinar um CPCV em Portugal, deve ter a certeza absoluta de que a identidade de todas as partes foi confirmada legalmente. Mais à frente, caso o vendedor falhe com a sua parte e seja necessário recorrer à via legal, não quererá que haja margem para dúvidas sobre a validade das assinaturas.

2. Faça o Registo Provisório de Aquisição (Vale cada cêntimo!)

Sejamos totalmente honestos: com um custo a rondar os 200€ a 250€, este é o dinheiro mais bem gasto de todo o processo. É um valor irrisório face ao preço de uma casa e compra-lhe uma segurança jurídica enorme. Se tiver apenas um CPCV na gaveta e aguardar meses pela escritura, fica exposto a três grandes riscos que o contrato, por si só, não consegue travar:

• Penhoras "Surpresa": Imagine que o vendedor tem dívidas às Finanças, à Segurança Social ou a um banco. Se durante o tempo em que espera pela escritura o imóvel for penhorado por esses credores, a penhora fica registada antes da sua compra. O facto de ter um CPCV assinado não impede o Estado ou o banco de penhorarem a casa.

• Venda a Terceiros (Burlas): Um vendedor de má-fé pode assinar um CPCV consigo hoje, receber o seu sinal, e amanhã ir fazer a escritura do mesmo imóvel com outra pessoa. Como essa pessoa fez a escritura e a registou, a casa passa a ser dela. O seu CPCV não anula essa venda.

• Insolvência ou Falecimento do Vendedor: Se o vendedor for declarado insolvente ou falecer antes da escritura, o imóvel pode entrar para a massa insolvente ou para os herdeiros.

Como o Registo Provisório resolve isto: Ao fazer este registo, a Conservatória coloca uma anotação na certidão do imóvel que avisa publicamente que a casa está prometida a si. A magia deste registo é que ele "congela" a prioridade. Quando for fazer a escritura final, os efeitos da compra retroagem (andam para trás no tempo) até à data em que fez o Registo Provisório, protegendo-o de tudo o que possa ter acontecido pelo meio.

3. Confirme a Titularidade do Imóvel

Tenha a certeza de que todas as partes que detêm o imóvel (proprietários e respetivos cônjuges, se aplicável) constam na Certidão de Teor, estão identificados no CPCV e assinam o documento. Se recorrer ao reconhecimento de assinaturas (ponto 1), o profissional responsável ajudará a salvaguardar este aspeto.

4. Transparência nas Contas Bancárias

Verifique se ambas as contas bancárias (o IBAN de origem de onde transfere o sinal e o IBAN de destino que o recebe) constam expressamente no texto do contrato-promessa. Isto cria um rastro documental à prova de bala de que cumpriu a sua parte financeira.

5. Afastamento Expresso da "Execução Específica"

Por recomendação de muitos advogados, deve ponderar inserir uma cláusula que afaste expressamente o regime da execução específica (artigo 830.º do Código Civil). Ao abdicar desta via, garante que, caso a sua vida sofra um imprevisto grave e não consiga avançar para a escritura, o seu risco máximo será "apenas" a perda do sinal, evitando ser arrastado para longos processos em tribunal onde o poderiam forçar a comprar um imóvel que já não pode pagar.

6. Cláusula de Aprovação de Financiamento

Se vai recorrer a crédito habitação, é obrigatório incluir uma condição suspensiva que determine que o contrato só é válido se o banco aprovar o crédito. Assim, se o banco recusar o empréstimo, o sinal é-lhe devolvido na totalidade e não perde o seu dinheiro.

7. Prazos e Cláusula de Tolerância

O CPCV deve ter uma data limite clara para a realização da escritura (ex: 90 dias). No entanto, inclua uma "cláusula de tolerância" (ex: 30 dias adicionais) para precaver eventuais atrasos burocráticos de bancos ou conservatórias que não sejam culpa de nenhuma das partes.

8. Declaração de Não Dívida ao Condomínio

Se for uma fração autónoma (apartamento), obrigue o vendedor no CPCV a apresentar, no dia da escritura, uma declaração do administrador do condomínio a comprovar que o imóvel tem as quotas e despesas todas em dia, para não herdar dívidas passadas.

9. Identificação e Verificação da Documentação Legal

Um imóvel não é feito apenas de paredes, mas também de legalidade. O texto do CPCV deve identificar inequivocamente os números, as datas de emissão e as entidades emissoras de toda a documentação obrigatória do imóvel, garantindo que tudo está em ordem.

Confirme que o contrato menciona:

• Licença de Utilização (ou isenção): Embora o recente Simplex Urbanístico tenha dispensado a sua apresentação obrigatória no momento da escritura, a responsabilidade de vender um imóvel legalizado continua a ser do vendedor. O CPCV deve referenciar o alvará de utilização e incluir uma declaração do vendedor a atestar que não foram feitas obras ilegais.

• Certificado Energético: A sua emissão é obrigatória para a comercialização. O contrato deve indicar expressamente a classe energética atribuída e o número de registo do certificado.

• Caderneta Predial Urbana e Certidão Permanente: Devem estar referenciadas para assegurar que as áreas registadas fiscalmente e na Conservatória correspondem exatamente à realidade física da casa.

• Ficha Técnica da Habitação (FTH): Documento obrigatório a constar no processo se a licença de utilização do imóvel for posterior a 30 de março de 2004.

10. Inventário Detalhado da Mobília e Equipamentos (O Recheio)

Se ficou acordado que o imóvel é vendido com recheio (seja a mobília completa, apenas alguns móveis ou os eletrodomésticos da cozinha), isto nunca deve ficar apenas "de palavra". O CPCV deve incluir uma cláusula específica ou, idealmente, um anexo descritivo com o inventário completo de tudo o que fica na casa. Se possível, discrimine marcas, modelos e o estado de conservação de equipamentos pesados. Caso contrário, arrisca-se a receber as chaves e encontrar a casa totalmente despida, sem qualquer base legal para reclamar.

Precisa de Ajuda?

Tem uma dúvida sobre o mercado imobiliário?

Perguntas e RespostasTem um pedido específico?

Pedido específico? Contacte-nosMais Informação Útil

Informação Útil

05/04/26 • Nuno Pereira

O Futuro do Alojamento Local no Funchal

As novas regras para o Alojamento Local estão a transformar o mercado imobiliário da Madeira. O que é que isto significa para quem investiu, para quem quer comprar e para o futuro dos preços na ilha?

Ler Artigo

Informação Útil

20/03/26 • Francisco Gonçalves

Diferença: Prédios Rústicos e Urbanos

Descubra as diferenças entre prédios rústicos e urbanos em Portugal e saiba como alterar um artigo rústico para urbano, com informação prática sobre documentos e passos.

Ler Artigo

Informação Útil

01/03/26 • Francisco Gonçalves

PDM Ponta do Sol: Consulta e Análise

Aceda e consulte o PDM da Ponta do Sol. Saiba como identificar zonas, restrições e oportunidades no Plano Diretor Municipal de forma simples e direta.

Ler Artigo